手机行业遭遇13年来最冷寒冬,华为却成了那个例外

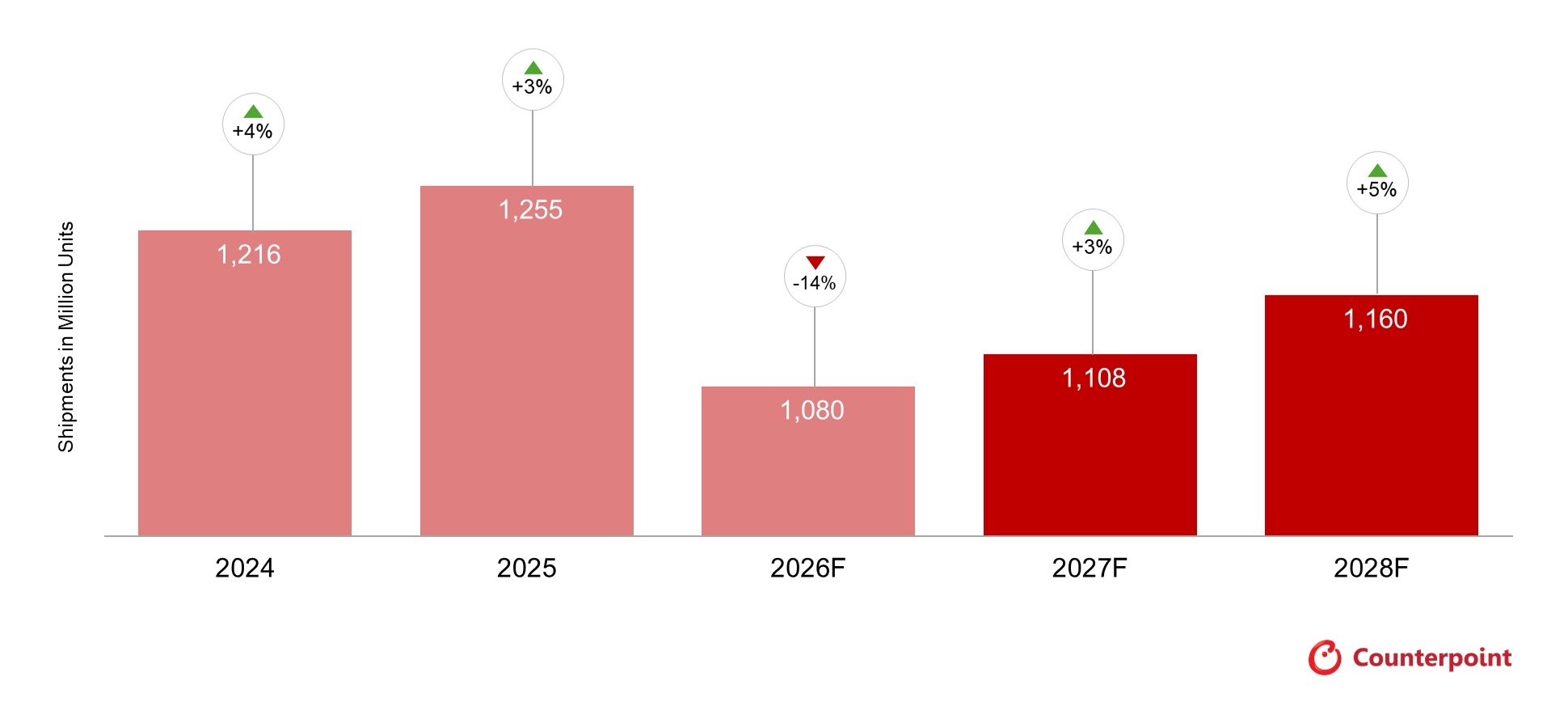

2026年的手机市场,用“惨淡”来形容都显得太客气了。Counterpoint最新报告给出的数字相当扎眼:全球智能手机出货量预计同比暴跌13.9%,跌到约10.8亿部——这是2013年以来的最低谷。而且这个跌幅比年初预测的还要大,说明行业的真实处境比预期更糟糕。

这次市场崩盘,根源不在消费者钱包缩水,而是在上游晶圆厂。AI产业爆发式增长,芯片厂们疯狂把产能转向HBM高带宽内存和服务器DRAM,手机用的LPDDR4/5移动存储直接被“挤”出了产线。供需瞬间失衡,价格跟着暴涨。

据报告测算,2026年第二季度移动存储价格相比2025年第四季度将上涨约两倍,其中LPDDR4的供应量缩减超过40%。这种紧张局面预计要到2027年下半年才能缓解。也就是说,手机厂商们至少要扛一年多的“高成本”煎熬。

成本压力已经传导到终端。2026年第一季度,智能手机批发价同比上涨14%,后续还会继续涨。150美元以下的入门级市场受伤最重,部分区域的低价机型甚至可能直接消失。那些靠走量生存的中小厂商和新兴市场品牌,日子尤其难过。

品牌格局的分化已经非常明显。苹果和三星凭借高端产品线和供应链议价能力,受冲击相对较小,三星全年出货量预计只下滑4%。而中国品牌里,华为成了唯一一个预计出货量还能增长的厂商,在行业普跌的行情里硬是走出了向上曲线。

这背后折射出的逻辑很直接:当行业进入“供给危机”模式,谁手里有技术壁垒和供应链话语权,谁就能保住利润和份额。华为的逆势增长,靠的不是运气,而是多年积累的芯片设计、生态协同和供应链备货能力。

这轮存储短缺还会加速行业洗牌,中小品牌生存空间被进一步压缩。与此同时,二手和翻新机市场迎来机遇,2026年预计增长13%,成为特殊时期的缓冲地带。长期来看,随着供应链在2027年后逐步修复,加上AI原生设备和6G技术落地,全球手机市场有望在2028年全面反弹。

这次出货量暴跌,本质上是AI算力红利挤占了消费电子供应链的“口粮”,而非单纯的消费需求疲软。存储涨价正在改写行业规则,低端机型快速出清,头部品牌的风险抗性成了分水岭。华为的逆势增长印证了技术和生态的价值,而缺乏壁垒的厂商只能被迫让位。短期市场仍会承压,二手市场提供了一丝喘息空间。长期看,2028年才会迎来真正的回暖,但到那时,能留在牌桌上的玩家,一定是那些真正把控了供应链和技术节奏的人。