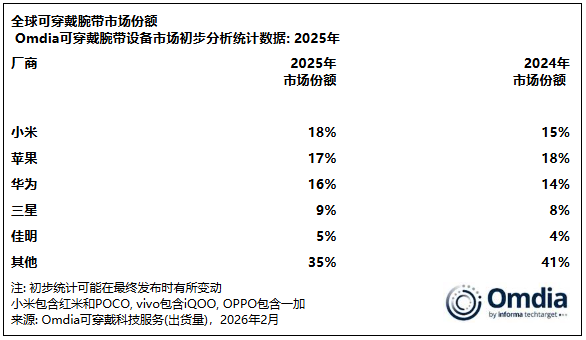

市场研究机构Omdia的最新报告,为波澜再起的可穿戴设备市场画下了一幅清晰的战局图。报告显示,2025年全球可穿戴设备出货量历史上首次突破2亿台大关,实现了6%的温和增长。然而,比这一宏观数字更引人注目的,是市场头把交椅的易主。

时隔四年,中国科技巨头小米以18%的市场份额,重新登顶全球可穿戴设备年度出货量冠军。这一变化不仅仅是榜首位置的轮换,更揭示出行业竞争逻辑的深层演变。

Omdia研究经理陈秋帆(Cynthia Chen)的分析道出了关键:小米的胜利并非依赖单一爆款产品的“闪电战”,而是其多品类、系统化战略的“持久战”成果。一方面,经典的小米手环系列持续为品牌在大众市场奠定坚实的基本盘;另一方面,搭载自研芯片的基础款智能手表,通过与小米生态更深度的整合,成功推动了品牌向价值链的上游稳健迈进。

苹果以17%的份额紧随其后,位列第二。尽管在出货量上暂时被超越,但苹果依然凭借其强大的高端市场掌控力屹立不倒。通过5G连接、高血压监测等先进健康功能的持续投入,苹果牢牢锁定了高价值用户群体的忠诚度。这预示着,可穿戴市场的战役远不止于销量数字,更在于利润厚度与技术高度的双重较量。

华为以16%的份额位居第三,其广泛的入门级与中端产品组合在主流市场根基深厚。与此同时,华为正加大在专业运动场景和医疗级健康应用上的布局,显示出向专业化领域探索的决心。三星(9%)与佳明(5%)分列第四、第五。一个值得玩味的细节是,前三名厂商的市场份额差距均不足1%,头部阵营的竞争已呈胶着态势。

Omdia的报告进一步洞见了行业盈利模式的转型。硬件销售之外的“第二战场”已经开启——算法与健康服务正演变为独立的利润中心。无论是高级健康数据分析、个性化的专业训练计划,还是AI驱动的虚拟教练,这些服务正在创造持续且可观的订阅收入,为厂商开辟了新的增长曲线。

展望2026年,报告预计市场将维持个位数的温和增长。未来的增长引擎将越来越明确地指向两个方向:端侧AI能力的实质性突破,以及对专业化运动监测和深度健康管理需求的持续挖掘。市场冠军的宝座或许还会轮转,但竞争的焦点,已从手腕上的硬件竞赛,延伸至数据与服务的更深海域。