2026年,期待“加量不加价”的消费者可能要失望了。一个由上游芯片制造、存储元件共同掀起的涨价潮,正从PC硬件漫延至智能手机领域。这一次,冲击来得更直接、更猛烈。

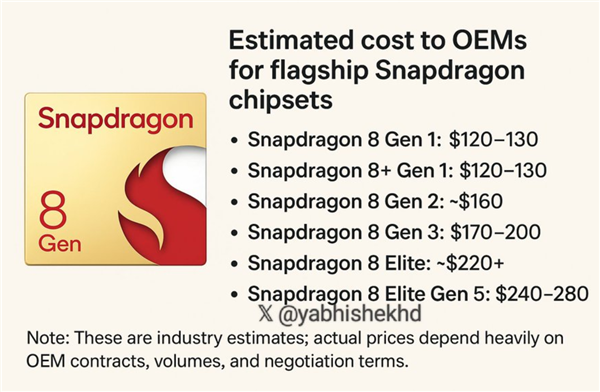

导火索首先来自核心的驱动引擎——手机处理器。台积电的2纳米先进制程即将投入商用,但其代工报价传闻将达到惊人的3万美元水准,较前代3纳米工艺有显著提升。这意味着,无论苹果、高通还是联发科,其下一代旗舰SoC的成本都将面临“有感升级”。

据供应链消息,预计用于iPhone 18系列的苹果A20处理器,其成本可能攀升至约280美元。安卓阵营的压力则更为严峻:高通骁龙8E6因需集成高性能基带,成本或将突破300美元大关;联发科天玑系列虽定价策略相对温和,但同样难逃上涨趋势。

处理器并非唯一的成本黑手。手机赖以运行的LPDDR内存与UFS闪存,同样受存储芯片周期性涨价影响。此前已逐渐淡出的“4GB内存入门、8GB内存标配”配置组合,很可能在2026年以“成本控制”的名义重回市场。

三重压力叠加之下,整机成本结构被重塑。行业预估,同规格旗舰手机的终端售价可能普遍上浮1000元至2000元人民币。这尚未将摄像头传感器等组件可能的升级成本计算在内。

高成本直接冲击了市场需求。市场研究机构TrendForce集邦咨询已将2026年全球智能手机出货量预期从微增0.1%下调至同比下降2%。而IDC的预测更为保守,预计跌幅将达到3-4%,全年出货量或回落至11.5亿台左右。

在这场席卷行业的寒潮中,各厂商的御寒能力不尽相同。分析指出,凭借其庞大的订单规模和顶级的供应链管理能力,苹果在成本控制和议价权上享有优势,其市场表现可能更具韧性。相比之下,众多安卓厂商,尤其是部分中国本土品牌,或将面临更严峻的销量与利润挑战。

2026年,智能手机市场可能将迎来一个转折点:技术创新与成本攀升的博弈将空前激烈,消费者在为尖端科技买单的同时,也可能被迫在钱包与性能之间做出更艰难的选择。行业的格局,或许正悄然酝酿新的变化。