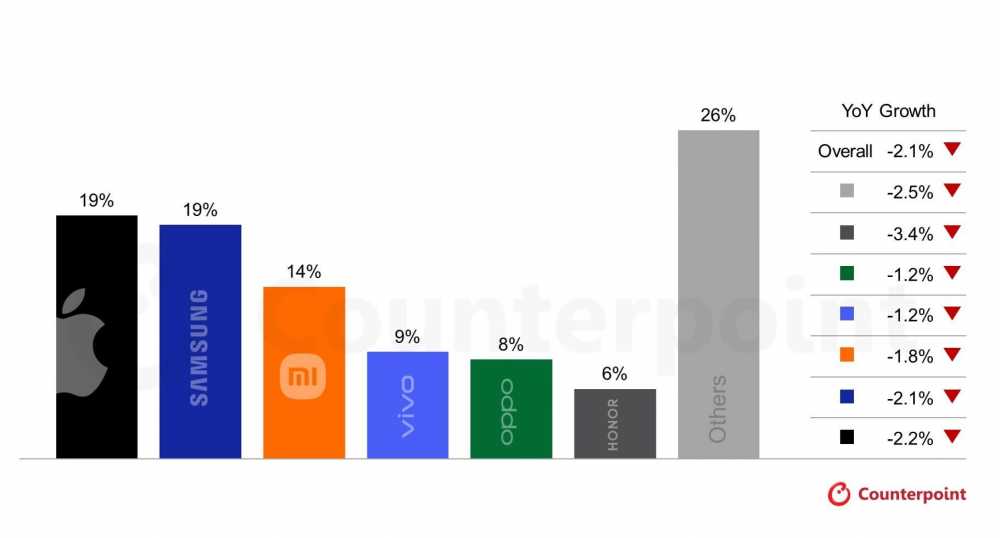

全球智能手机市场正面临一场由核心部件引发的成本风暴。根据市场调研机构Counterpoint Research最新发布的数据,由于存储器芯片供应短缺及价格飙升,2026年全球智能手机出货量预计将下调2.1%,这与之前预期的0.45%的小幅增长形成鲜明对比。

报告指出,存储芯片,尤其是用于智能手机的基础DRAM,其采购成本在近期已上涨10%至25%。这一变化直接冲击着各大厂商的利润结构,并将不可避免地重塑未来一年的市场格局。

图片来源:iFixit

分析师认为,这场“内存危机”的根源,在于芯片制造商将产能优先分配给用于AI服务器的高性能内存,从而挤压了消费电子领域的基础DRAM供应。Counterpoint预计,这种供应紧张的局面将持续贯穿整个2026年。

“苹果与三星处于最佳位置,有望安然度过未来几个季度的挑战。”Counterpoint高级分析师Yang Wang表示,“但对于其他利润空间有限、难以在市场份额和盈利之间灵活权衡的厂商而言,处境将更为艰难。”

这其中,以荣耀、OPPO等为代表的中国品牌面临的压力尤为显著。报告分析,这些品牌在利润率相对较低的入门级市场占有重要份额,而该细分市场的物料成本自2025年初以来已跃升20%至30%,盈利空间被严重压缩。

成本压力终将传导至消费者端。Counterpoint预测,2026年全球智能手机平均售价可能上涨6.9%。厂商应对策略大致可分为两类:一是直接将成本转嫁给消费者,或引导用户购买利润更高的高端机型;二是在产品配置上做出妥协,例如降低相机规格或减少设备内存,以部分抵消成本上涨。

然而,行业巨头因其深厚底蕴而拥有更多选择。分析师普遍认为,凭借其对供应链的强大掌控力和庞大的现金储备,苹果在短期内最有能力吸收更高的DRAM成本,而无需立即调整零售价格。这种“以资金换时间”的策略,不仅能维持其高端产品的定价稳定和用户体验,也有助于在行业波动期巩固其市场地位。三星则依托其自身在半导体制造领域的垂直整合优势,在成本控制和供应稳定性上具备独特韧性。

从宏观视角看,此次存储器涨价潮不仅仅是周期性的供需波动,更深层次地揭示了消费电子与前沿AI基础设施两大领域对核心半导体资源的激烈争夺。传统智能手机的增长模式正受到算力需求爆炸式增长的挑战,供应链的优先级正在发生历史性迁移。

长期而言,这或将加速智能手机行业的整合与分化。头部厂商凭借技术、规模和资金优势,抗风险能力更强;而中小品牌,特别是在激烈价格战中利润率本就微薄的厂商,其生存空间可能被进一步挤压。同时,这也促使所有厂商重新审视其供应链策略,多元化采购、深化技术合作乃至向上游延伸,都可能成为未来布局的重点。

尽管挑战严峻,但危机中也孕育着变革的机遇。推动更高效的存储器技术、优化设备内存管理、探索新的硬件架构以降低对传统DRAM的依赖,都可能成为行业技术演进的下一个方向。2026年的智能手机市场,注定将在成本、技术与市场的多重博弈中,书写新的篇章。