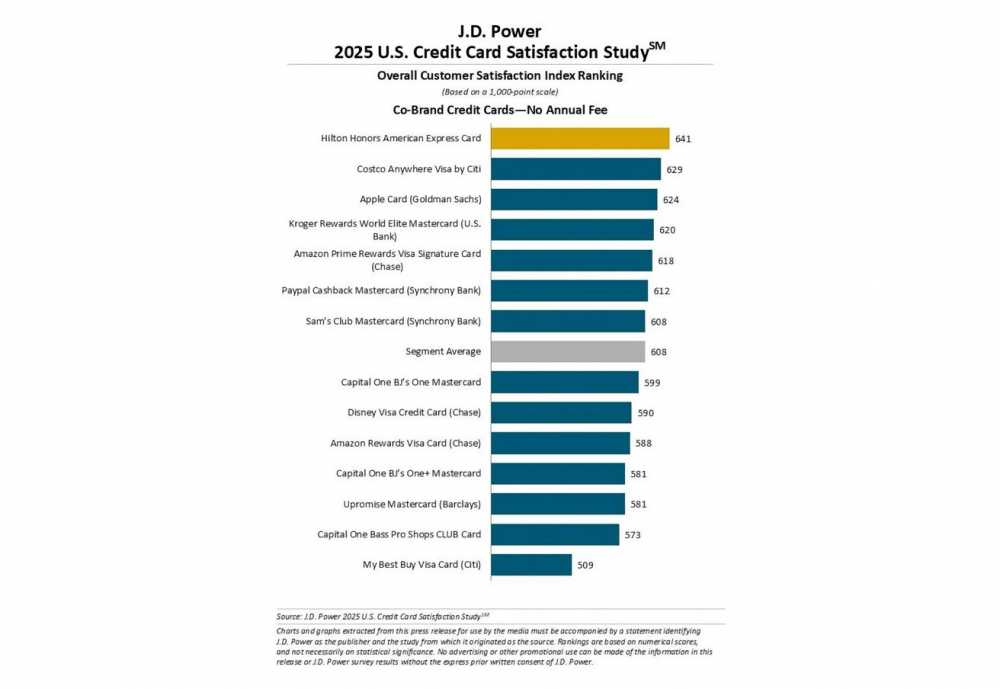

Apple Card的用户满意度正在下滑,这与其曾经的领先地位形成鲜明对比。最新调研数据显示,2025年该卡片满意度得分仅为624分(满分1000),较2024年的654分显著下降。

这一下跌使得Apple Card在联名信用卡品类中,不仅落后于希尔顿荣誉客会美国运通卡(641分),还被好市多联名Visa卡(629分)超越。要知道,自2020年由高盛银行发行以来,Apple Card曾连续五年蝉联J.D. Power该品类满意度榜首。

Apple Card满意度得分下滑趋势明显 图片来源:J.D Power

市场风向突变

竞争对手的强势表现揭示了当前信用卡市场的三大特征:

1. 高端消费群体更看重旅行权益和会员福利,愿意为此支付年费;

2. 消费者开始频繁比较不同卡片的回报率,”Apple Card vs 竞品”成为高频搜索词;

3. 无年费的简约设计已不再是核心竞争力。

J.D. Power报告还指出一个关键现象:无循环债务的用户对带年费的高端信用卡满意度更高,而财务压力较大的持卡人(占比超50%)则更关注信用额度、账户管理等基础功能。这解释了Apple Card”满足基础需求但缺乏进阶价值”的尴尬处境。

转型迫在眉睫

高盛银行的潜在退出为Apple Card蒙上阴影。尽管调研未明确将发卡方稳定性纳入评分标准,但合作方变更可能导致:

• 支付轮盘、钱包集成等标志性功能能否保留;

• 现行的高收益储蓄账户等附加服务是否会调整;

• 国际扩张计划可能依赖接盘银行的零售网络。

若最终由摩根大通接手,其成熟的信用卡业务体系可能带来:更丰富的返利选项、优化的账户管理工具,以及潜在的旅行保险等增值服务。但过渡期的用户体验连续性将面临考验。

摆在苹果面前的是战略抉择:坚持”极简哲学”守住基本盘,还是加入 rewards 竞赛?在维持无年费优势的前提下,通过分级会员制度或场景化积分兑换,或许能找到差异化突破口。