全球对智能手表的需求正在快速增长,但在经历了一个相对平静的季度后,小米重新夺回了市场领导地位。

Canalys 的数据显示,2025 年第一季度全球可穿戴设备市场同比增长 13%,出货量达到 4660 万部。这一反弹主要受益于各类产品的广泛需求,特别是在新兴市场,同时也得益于 2024 年第一季度较低的基数。

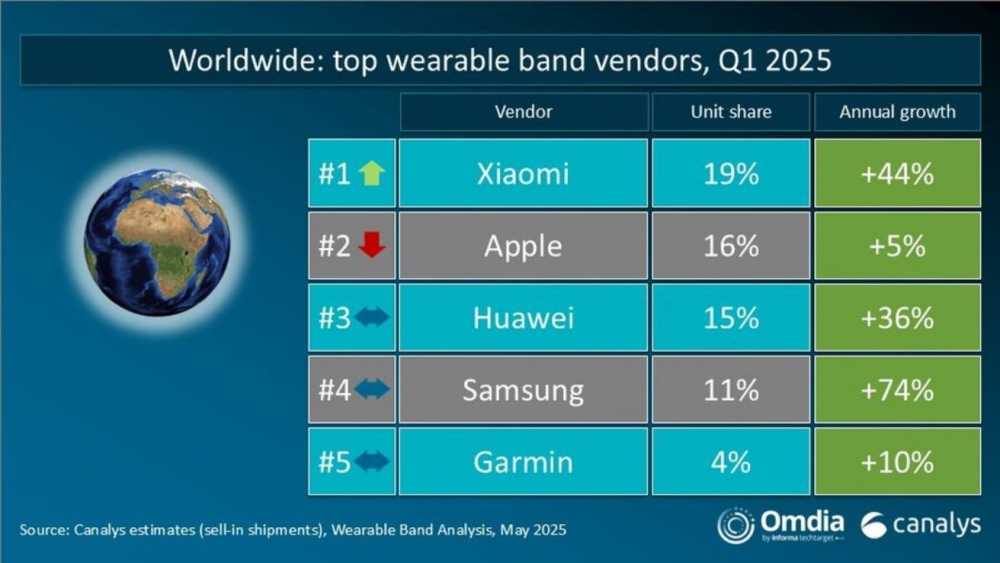

小米的出货量激增,达到 870 万部,比 2024 年增长 44%。该公司将这一增长归功于 Redmi Band 5 的强劲销量以及通过其定制操作系统 HyperOS 实现的更深入的集成。

小米通过自主研发的智能手机芯片以及紧密协调的产品组合,提高了其价值主张,尤其是在对价格敏感的地区。

Apple、华为和三星扩展生态系统

苹果以 760 万部的 Apple Watch 出货量位居第二,仅比 2024 年增长 5%。这与季节性预期相符,因为第一季度通常是距离苹果典型的九月份新品发布周期最远的点。

苹果不再追求硬件的彻底革新,而是专注于增强其生态系统的粘性。

Top wearable band vendors. Image credit: Canalys

其健康和健身集成、隐私保护以及与 iPhone 的无缝配对,继续使 Apple Watch 在高端市场中脱颖而出。但随着其安装基础的日益饱和,持续增长可能来自 Fitness+ 和健康监测等服务。

华为以 710 万部的出货量位居第三,同比增长 36%。其 GT 和 Fit 系列在中国以外的市场获得了吸引力,这得益于 Huawei Health 应用程序的更广泛推广。三星紧随其后,出货量为 490 万部,增长了 74%,这得益于其双市场战略。

Garmin 以 180 万部的出货量位居前五,增长 10%。Garmin Connect+ 的推出(一个用于更深入的健康洞察和培训工具的订阅平台)标志着该品牌向经常性收入的转变。

生态系统占据中心舞台

随着硬件利润的收紧,供应商正在将重点从功能转移到生态系统。各公司正在加速服务开发,以提高用户留存率和长期价值。

这种转变在中国尤其明显,小米正在使用 HyperOS 将手机、可穿戴设备和智能家居产品连接成统一的体验。华为正在采取一种更以健康为中心的策略,通过其 Health 应用程序建立一个闭环系统。

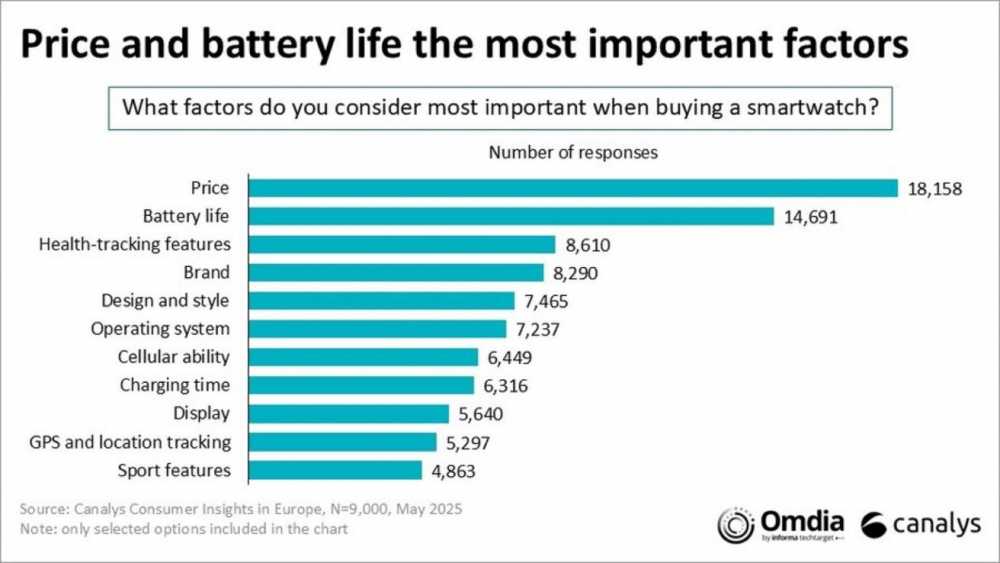

Important factors for consumers. Image credit: Canalys

在全球范围内,像 Oura 和 Whoop 这样的品牌从一开始就倾向于订阅模式,将可穿戴设备定位为持续服务,而不是一次性购买。

价格、电池寿命和健康追踪仍然是消费者的主要购买因素。但随着生态系统的成熟和软件功能的扩展,提供可靠的集成和值得信赖的数据处理的供应商将占据优势。

小米的崛起突显了经济实惠的设备,当与不断增长的生态系统相结合时,如何能够领先于具有先发优势的品牌。与此同时,苹果面临的挑战已不再是销售 Apple Watch,而是使其变得不可或缺。

成功将不再取决于设备拥有多少功能,而更多地取决于这些功能在更广泛的平台上如何连接、支持和变现。