【2025-04-23 04:08:00AI Siri网最新消息】

虽然事件发生在财政季度结束后,但特朗普政府的关税政策将深刻影响苹果公司2025年第二季度的财务业绩。以下是对5月1日发布业绩的预期。

苹果公司将于5月1日发布2025年第二季度财报,结果将在美国东部时间下午5点举行的分析师和投资者电话会议之前公布。

苹果公司首席执行官蒂姆·库克将与新上任的首席财务官凯文·帕雷克一同出席电话会议,讨论业绩并回答分析师的提问。

鉴于4月份特朗普总统对中国和世界其他地区实施关税政策,苹果公司经历了动荡的时期,库克和帕雷克可能会收到比以往更多关于供应链的问题。关税政策的不确定性无疑增加了分析师和投资者对苹果供应链稳定性的担忧。

上一季度:2025年第一季度详情

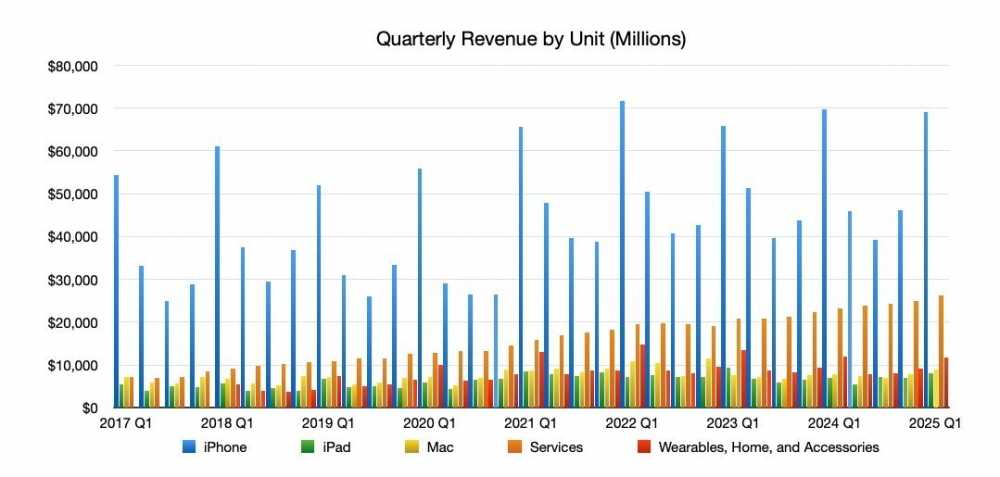

2025年第一季度,苹果公司公布了年度最高数据,包括收入同比增长,从去年同期的1195.8亿美元增至1243亿美元。这一增长主要得益于iPhone 16系列等新产品的发布以及服务业务的持续扩张。

按单位计算,iPhone的销售额与去年同期基本持平,为691亿美元,iPad的销售额从70.2亿美元增长到80.88亿美元,Mac的销售额从77.8亿美元增长到89.9亿美元。可穿戴设备、Home和配件的销售额略有下降,从119.5亿美元降至117.47亿美元。

截至2025年第一季度,苹果季度收入和毛利率

服务业务延续了增长趋势,从2024年第一季度的231.2亿美元增至2025年第一季度的263.4亿美元。苹果公司在音乐、视频、云存储等服务领域的持续投入,以及用户对这些服务需求的增长,是服务业务增长的主要驱动力。

该季度之前推出了一系列产品,包括iPhone 16系列、带有USB-C接口的AirPods Max、Apple Watch Series 10和黑色Apple Watch Ultra。

苹果公司董事会宣布,普通股每股派发现金股息0.25美元。每股收益为2.41美元。

从区域来看,大中华区的收入同比下降,从208亿美元降至185.13亿美元。这可能与中国市场竞争加剧以及消费者消费习惯变化有关。这也使得当前时期内的区域表现分析更加重要。

去年同期:2024年第二季度

通常作为比较当前季度业绩的基准,2024年第二季度的业绩略有下滑。总收入为907.5亿美元,低于2023年第二季度的948亿美元。

即便如此,也有不少积极因素。首先,苹果公司的业绩超出了华尔街的预期,华尔街普遍认为苹果公司的收入在823.2亿美元至861.5亿美元之间。

苹果公司的每股收益为1.53美元,高于去年同期的1.52美元,也高于华尔街预测的1.50美元。

截至2025年第一季度,苹果季度单位收入

该季度推出的产品相对较少,包括Apple Vision Pro的发布以及M3 Apple Silicon对MacBook Air系列的更新。

iPhone的收入为459.6亿美元,低于去年同期的513亿美元。Mac的收入与去年同期持平,为72亿美元。

iPad的收入从67亿美元降至55.6亿美元,而可穿戴设备、Home和配件的收入从87.6亿美元降至79亿美元。服务业务保持了增长趋势,从2023年第二季度的209亿美元增至2024年第二季度的239亿美元。

2025年第二季度发生了什么

与往常一样,苹果公司在该季度推出了一些产品,包括iPhone 16e、第11代iPad、M3版本的iPad Air、M4 MacBook Air以及更新的Mac Studio。M4芯片的引入,标志着苹果在自研芯片领域的持续投入,也预示着未来Mac产品线将继续采用更强大的芯片。

虽然其影响不如大规模的第一季度业绩那么大,但2024年底的产品发布仍将产生挥之不去的影响,包括iPhone 16系列、新款iPad mini和11月份的Mac发布。这些产品发布后的市场反应将对第二季度产生持续的影响。

这些因素将对第二季度业绩产生重大影响。

季度后的特朗普关税

当前一个备受关注的问题是关税,这将分析师电话会议上被提及,苹果公司也可能会提供相关建议。在该季度结束后,特朗普政府决定对世界各国实施“对等关税”。

鉴于形势的动荡性,关税以及苹果公司可以采取哪些措施来减轻其对整个供应链的影响,几乎肯定会主导分析师的讨论。关税政策的变化方向以及苹果公司如何应对,将直接影响其未来的盈利能力和市场竞争力。

关税在苹果公司第二季度初就已宣布,但在该季度结束后,直到4月份才实施。关税不会影响该季度本身的业绩,但几乎肯定会在第三季度和未来季度讨论中发挥作用。关税的影响将会在后续的盈利报告中逐渐显现。

这场关税之争包括针锋相对的行动,特朗普对中国设定了高额关税,然后中国反击,对来自美国的进口商品征收关税,随后特朗普做出了回应。

这件事严重影响了苹果公司的股价,投资者担心关税可能导致苹果公司在美国的产品价格大幅上涨。

最终,苹果公司和其他科技公司获得了一些喘息之机,获得了一项豁免。然而,这只是暂时的,未来还将出台新的“半导体关税”。

与此同时,中国厌倦了提高对美国商品的关税,转而采取了不同的策略。相反,它停止了稀土矿物和磁铁的出口,这可能会影响世界各地的供应链。

虽然投资者可能担心未来iPhone的定价,但这可能不会对销量产生太大影响。分析师研究表明,未来12个月的升级意愿处于历史最高水平。然而,这项调查是在3月份进行的,在关税影响世界之前。此后,消费者的看法可能发生了很大变化。

华尔街共识

华尔街共识指的是对分析师的调查。结果经过平均,得出了投资者和分析师对其苹果公司季度预测的总体看法。

雅虎财经

截至4月21日,雅虎财经发布的 估计中,27位分析师给出的平均收入估计为939.7亿美元。估计范围从最高的959亿美元到最低的894亿美元不等。

对于每股收益,一组27项预测的平均值为1.61美元,最高为1.66美元,最低为1.47美元。

TipRanks

在4月21日,TipRanks提供了自己的共识数据。收入预测为939.4亿美元,范围从894亿美元到959亿美元。预计每股收益为1.61美元,范围从1.47美元到1.67美元。

分析师预期

随着苹果公司业绩发布日期的临近,分析师们对业绩报告中可能包含的内容以及苹果公司未来一年的发展方向提出了自己的看法。

摩根士丹利

摩根士丹利在苹果公司上的上一次重大举动是3月12日,在关税问题开始之前,将其目标股价从275美元下调至252美元。分析师认为,Siri改进的持续推迟将抑制iPhone的升级率。Siri等AI能力的提升对于消费者来说,是是否愿意升级换代的重要考量因素之一。

当时,分析师将该公司今年的iPhone出货量预测下调至2.3亿部,相当于同比持平,但到2026年将升至2.43亿部。iPhone更换周期慢于预期也导致摩根士丹利将全年收入预期下调至4360亿美元。

4月22日,该公司重申了“增持”评级,目标价为200美元。

Wedbush

4月13日,Wedbush下调了苹果公司全年每股收益预期,从全年每股7.44美元降至7美元。Wedbush的共识估计显示,苹果公司全年收益为7.28美元。

Wedbush对苹果公司持有“跑赢大盘”评级,目标价为250美元。

高盛

3月6日,高盛重申了对苹果公司的“买入”评级,目标价为294美元。

这一决定是在苹果公司3月份的Mac更新之后做出的,高盛分析师认为这将有助于苹果公司实现第二季度收入增长目标。这一增长幅度并不大,预计将出现低至中等个位数的增长,约为6%,估计收入为959亿美元。

Evercore

4月15日,Evercore认为苹果公司有望在本季度获得上涨,但表示重点是第三季度,以及苹果公司如何应对关税。这包括使用飞机及其物流实力将产品进口到美国。苹果公司强大的物流体系或将成为应对关税影响的关键优势。

总的来说,Evercore维持对该股的“跑赢大盘”评级,目标价为250美元。

瑞银

4月14日,瑞银向投资者发布的一份报告称,苹果公司的财务健康状况良好。该公司拥有强劲的地位,未偿还债务利息、税项、折旧和摊销前利润(EBITDA)为1375.3亿美元,毛利率为46.5%,可以作为抵御关税等监管问题的缓冲手段。

该公司维持对苹果公司的“中性”评级,目标价为236美元。